在2023年,全球經濟呈現萎靡態勢,外需的疲弱對我國出口形成了直接沖擊。與此同時,國際競爭的加劇、海外貿易保護主義抬頭以及匯率波動等因素也給中國的外貿企業帶來不小壓力。不過得益于國家政策扶持、產業結構優化以及市場多元化的布局,我國外貿最終迎來回暖。

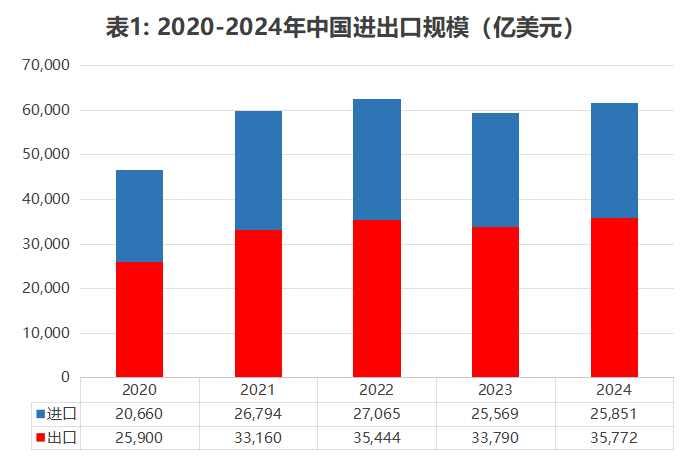

近五年來,中國外貿規模呈增長趨勢。海關總署數據顯示,2022年我國進出口總額62509億美元,而在2023年,受全球經濟形勢影響,貿易額下降了五個百分點。時至2024,我國進出口規模回升至61623億美元,其中,出口額35772億美元,同比增長5.9%,再創歷史新高;進口額25851億美元,同比增長1.1%。

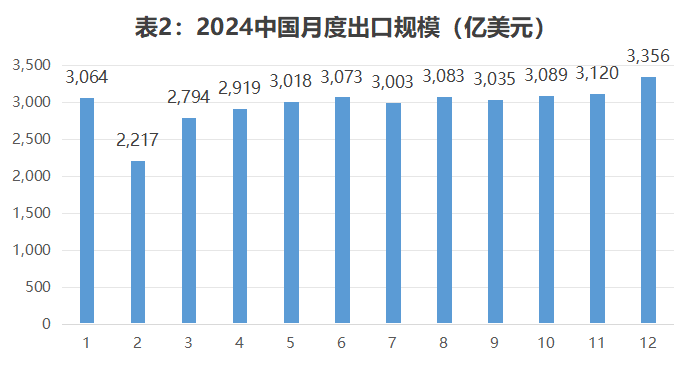

從月度數據來看,我國2024年出口整體態勢較為穩定。年初因春節假期因素,出口額出現較大幅度波動,4月后基本恢復并保持穩定。年末之際,隨著特朗普任期臨近,國際貿易環境不確定性增加,促使不少企業紛紛采取“搶出口”策略。12月出口額3356億美元,同比增長10.7%,其中對美出口488億美元,同比增長15.6%,增速大幅加快;對東盟出口增長18.9%。

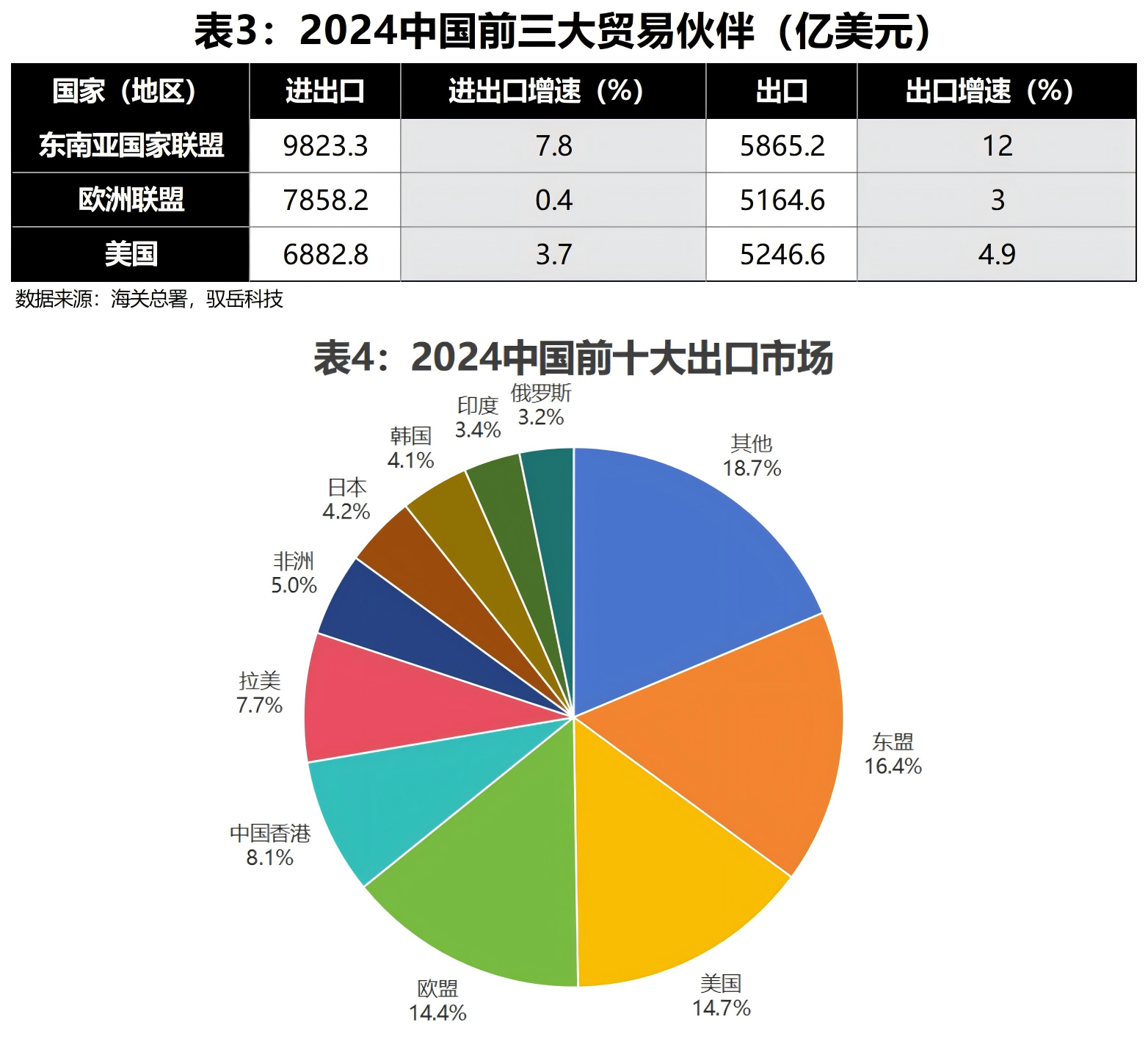

在貿易伙伴方面,2024年我國與約170個國家的雙邊貿易呈現正向增長。東盟連續多年成為我國最大貿易伙伴,貿易額高達9823億美元,占進出口總額15.9%,同比增長7.8%,其中出口額5865億元,增長12%;對歐盟的貿易也保持增長勢頭;在貿易摩擦的影響下,與美國的貿易仍實現了一定程度的回穩,同比增長3.7%;“一帶一路”倡議的深入推進使中國與沿線國家的貿易往來日益緊密,有效拓展了國際市場空間,為全球貿易合作注入了新的活力。

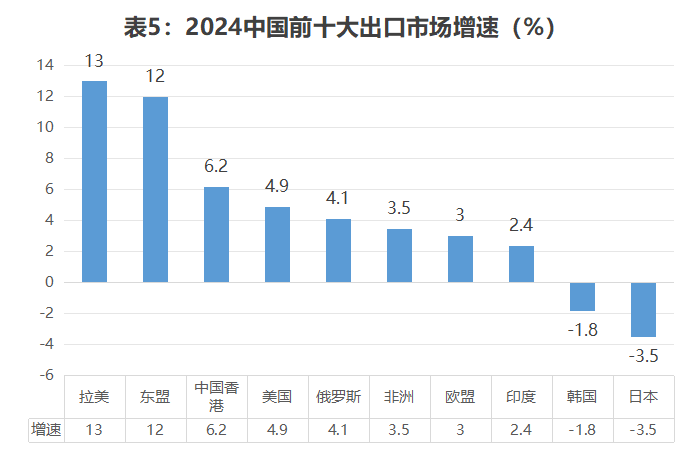

從出口增速來看,拉美和東盟市場的表現極為突出,增速分別達到13%和12%,充分表明我國在積極開拓新興國家市場方面取得顯著成效,同時也反映出這些市場對中國產品有著強勁的需求。對香港地區的增速也相對較高,達到6.2%,凸顯了香港地區作為貿易樞紐的重要作用。另外,中國對中東市場的國家,如:阿聯酋、沙特阿拉伯等的出口也呈現出良好的發展態勢。

然而,對于傳統市場,如美國和歐盟,增速分別為4.9%和3%,低于整體水平,面臨著一定的增長壓力,這與中美、中歐之間存在的關稅和貿易壁壘等問題密切相關。在韓國和日本市場,出口分別減少了1.8%和3.5%,且已是連續第二年出現負增長,可能是受到區域內經濟疲軟、貿易摩擦和市場需求下降等因素的綜合影響。

整體而言,中國的出口市場呈現多樣化的發展趨勢,新興市場的快速增長在一定程度上彌補了傳統大市場的疲軟態勢。

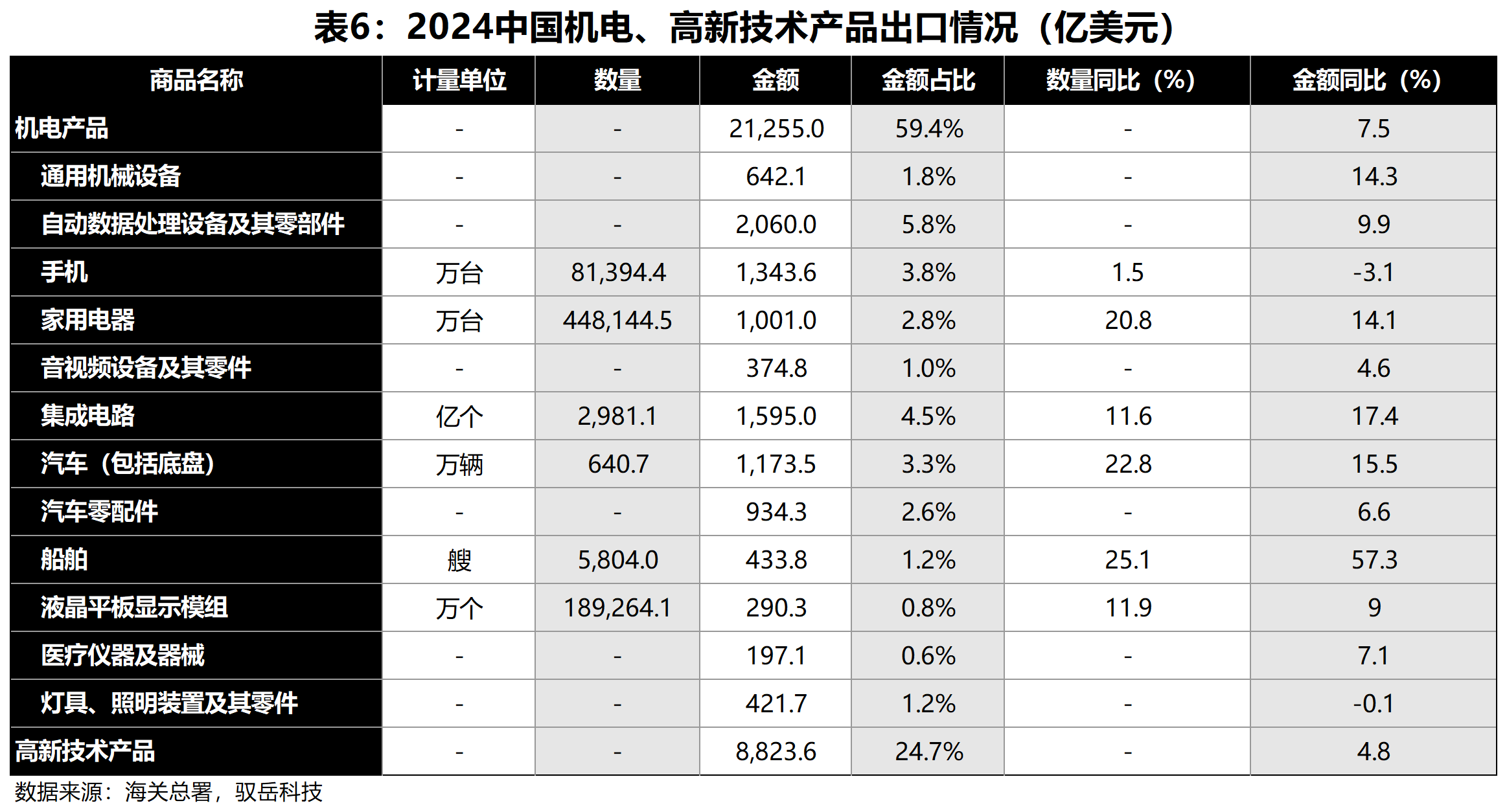

在產品層面,機電產品持續在出口總額中占據較大比重。全年機電產品出口額達21255億美元,同比增長7.5%,占出口總額的比重提升0.8個百分點至59.4%。

船舶作為機電產品的重要組成部分,在國際市場上的競爭力不斷增強。中國船企憑借先進的設計理念、精湛的制造工藝和高效的生產能力,成功斬獲眾多國際訂單,出口額突飛猛進,達到433億美元,同比增長57.3%;芯片的表現同樣出色,集成電路出口額增長17.4%,隨著國內芯片制造企業加大研發投入,技術水平持續提升,我國正逐步向高端芯片市場邁進;家電、機械設備、汽配的出口也相對景氣;蓄電池、太陽能電池的出口都存在“量增價降”的情況,出口數量分別增長7.7%、38.2%,但出口額分別減少了5.9%、30%,面對產能過剩和貿易壁壘,相關企業不得不降低價格以爭取訂單;高新技術產品出口8823億美元,增長4.8%,占比略有下降。

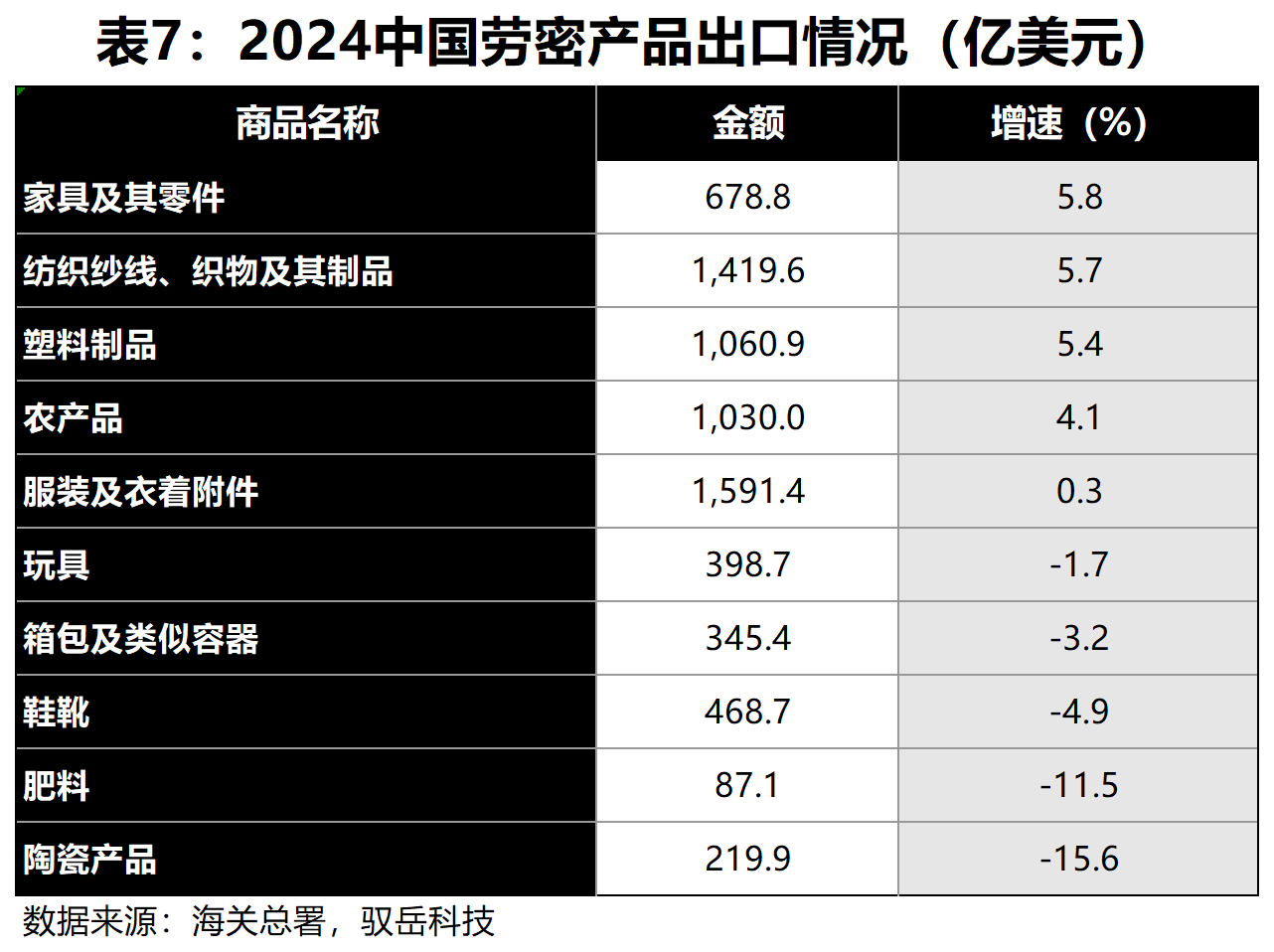

在勞動密集型產品中,家具、紡織紗線和塑料制品等增長相對穩健,增速分別為5.8%、5.7%和5.4%,展現出較強的需求和市場競爭力。然而,鞋靴、肥料和陶瓷產品的表現則不盡如人意,出現了較為明顯的下滑。

總體來說,2024年中國外貿進出口在復雜多變的國際環境中彰顯出強大韌性,取得了令人矚目的成績,成功實現了“促穩提質”的目標,為全球經濟復蘇增添了信心。面對全球經濟增長放緩、貿易壁壘林立、市場需求不穩定等諸多挑戰,中國出臺了一系列政策,如:出口退稅政策調整、貿易補貼與優惠措施的實施、貿易便利化改革的推進等,為外貿企業營造了良好的政策環境,緩解了企業因經營風險和成本上升所帶來的壓力。隨著全球經濟的逐步復蘇以及中國市場多元化發展的持續推進,中國外貿進出口有望保持良好的發展態勢。